借了一筆500萬元的貸款,預計分10年償還,並想了解在年利率10%的條件下,每個月需要支付多少錢。這是一個常見的財務問題,用來更好地規劃預算和評估貸款的可行性。

- 精確月付金: 在貸款 NT$5,000,000、10年期、年利率10%的條件下,採用最常見的「本息平均攤還法」,每月固定還款金額約為 NT$66,075。

- 計算基礎: 月付金是使用標準的年金現值公式計算得出,確保每期償還的本金與利息總和固定。

- 總成本考量: 10年下來,總還款金額約 NT$7,929,044,其中利息總額高達約 NT$2,929,044,顯示較高利率對總成本的顯著影響。

深入解析:月付金如何計算?

在台灣,銀行計算貸款(包括信用貸款和部分房屋貸款)的每月還款金額時,最常使用的方法是「本息平均攤還法」(又稱等額本息還款法)。這種方法的核心優點是讓借款人在貸款期間內,每個月支付固定的金額,方便預算規劃。雖然每月支付的總額不變,但其中償還的本金和利息的比例會隨著時間推移而變化:初期支付的利息較多,本金較少;後期則相反,本金佔比逐漸增加,利息佔比減少。

計算公式詳解

本息平均攤還法的月付金 (M) 可以透過以下公式計算:

$$M = P \times \frac{i(1 + i)^n}{(1 + i)^n - 1}$$

其中:

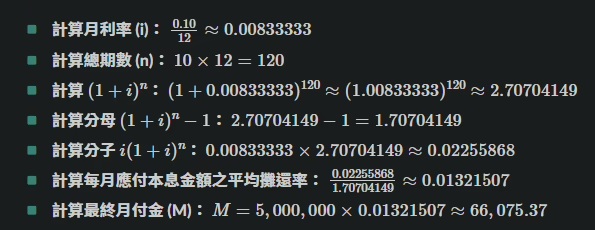

- P (Principal):貸款本金 = NT$5,000,000

- i (interest rate):月利率 = 年利率 / 12 = 10% / 12 ≈ 0.00833333 (約 0.8333%)

- n (number of periods):總還款期數 = 貸款年限 × 12 = 10 年 × 12 = 120 個月

帶入數值計算

將您的貸款條件代入公式:

因此,經過精確計算,貸款新台幣500萬元,分10年(120期)償還,在固定年利率10%的條件下,採用本息平均攤還法,您每月的月付金約為 NT$66,075。

貸款總成本分析

了解每月需支付多少錢固然重要,但評估一筆貸款的總體成本也同樣關鍵,特別是在利率較高的情況下。

- 總支付金額: 每月支付 NT$66,075,總共支付120期。

總支付金額 = NT$66,075 × 120 期 ≈ NT$7,929,000 - 總利息支出: 總支付金額減去貸款本金即為總利息。

總利息 = NT$7,929,000 - NT$5,000,000 = NT$2,929,000

這表示,在這10年的貸款期間,您總共需要支付接近三百萬的利息。年利率10%在目前的市場環境下屬於相對較高的水平,這直接導致了高昂的利息成本。在申請貸款前,務必評估自身的還款能力,並比較不同銀行的貸款方案,爭取更優惠的利率條件。

還款初期與末期:本金與利息結構變化

下表展示了貸款前幾期的還款結構,可以清楚看到本金與利息佔比的變化:

| 期數 | 月付金 | 償還利息 | 償還本金 | 剩餘本金 |

|---|---|---|---|---|

| 1 | NT$66,075 | NT$41,667 (5M * 10%/12) | NT$24,408 | NT$4,975,592 |

| 2 | NT$66,075 | NT$41,463 (4.976M * 10%/12) | NT$24,612 | NT$4,950,980 |

| 3 | NT$66,075 | NT$41,258 (4.951M * 10%/12) | NT$24,817 | NT$4,926,163 |

| ... | ... | ... | ... | ... |

| 119 | NT$66,075 | NT$1,092 | NT$64,983 | NT$65,530 |

| 120 | NT$66,075* | NT$546 | NT$65,529* | NT$0 |

*註:最後一期月付金可能因四捨五入略有差異,此處為計算值。

從表格可以看出,第一期的還款中,利息佔了約63% (41,667 / 66,075),而本金只佔約37%。隨著期數增加,每期償還的利息逐漸減少,償還的本金則逐漸增加。到了最後幾期,情況完全反轉,大部分的月付金都用於償還本金。

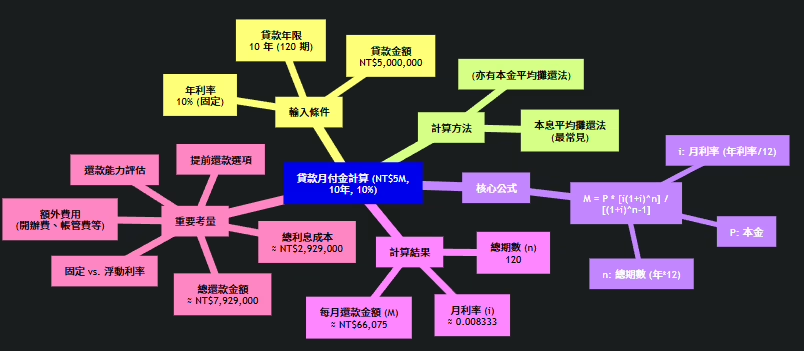

貸款計算心智圖

為了幫助您更系統地理解整個貸款計算過程,以下是一個簡單的心智圖,概述了從輸入條件到最終月付金輸出的關鍵步驟和考量因素。貸款月付金計算

這個心智圖從核心問題出發,分支出輸入參數、計算方法、公式細節、計算結果以及其他需要考慮的重要因素,提供了一個清晰的概覽。

其他注意事項

- 利率變動風險: 本次計算假設年利率10%在10年內固定不變。如果您的貸款合約是浮動利率,那麼月付金可能會隨著市場利率變動而調整,增加未來還款的不確定性。

- 額外費用: 實際申請貸款時,銀行通常會收取一些額外費用,例如開辦費(手續費)、帳戶管理費、信用查詢費等。這些費用雖然可能是一次性或分攤到前期支付,但也會增加貸款的總成本。

- 其他還款方式: 除了本息平均攤還,還有「本金平均攤還法」。這種方法每月償還的本金固定,利息隨剩餘本金減少而遞減,因此月付金會逐月減少。雖然初期還款壓力較大,但總利息支出通常會低於本息平均攤還法。

- 善用銀行試算工具: 各大銀行網站通常都提供線上貸款試算工具(如國泰世華、富邦、凱基銀行等)。建議您使用這些工具,輸入更詳細的資訊(如是否使用寬限期、具體利率方案等)進行精確試算,並比較不同銀行的方案。

- 信用狀況影響: 最終的核貸利率會受到您的個人信用狀況、收入證明、負債比等多重因素影響。10%的年利率可能適用於信用貸款或條件較差的房貸,建議多方諮詢以獲取最佳條件。