台灣房市在持續升溫的過程中,不僅面臨高房價的挑戰,更因貸款負擔率攀升,對家庭財務產生巨大壓力。2023年9月中央銀行公佈的數據顯示,五大銀行新增房貸金額再度突破千億元,顯示房市需求仍旺盛,央行透過第七波信用管制調控市場資金,期望遏制房市投機行為,但成效需時間來發酵,台灣房市在高房價、房貸負擔率提升的情況下,央行政策對房市的影響,民眾在購房決策上需要考量的因素。

銀行房貸放款金額破千億,剛性需求與投機現況

根據央行數據,2023年9月五大銀行(台銀、合庫銀、土銀、華銀及一銀)新承作房貸金額達1,110.46億元,較上月增長143.05億元,延續了房市需求旺盛的態勢。儘管央行已在9月實施第七波信用管制,試圖調控房市,但新增房貸金額仍居高不下,反映出首購和自住需求強烈的市場現況。央行官員指出,9月新增房貸金額再度破千億,主要受累積案件集中處理和分戶房貸項目增加的影響。

此外,9月五大銀行的房貸利率下滑至2.19%,相較於8月微降0.04個百分點。該利率調整原因在於9月貸款主力集中於首購和自住群體,這類貸款因銀行針對自住族群的相對優惠而呈現利率下降趨勢。然而,房市需求的集中爆發,使房貸放款金額再度達到高峰,對此央行持續觀察,評估是否為暫時現象還是長期趨勢。

信用管制政策:第七波調控措施的成效待觀察

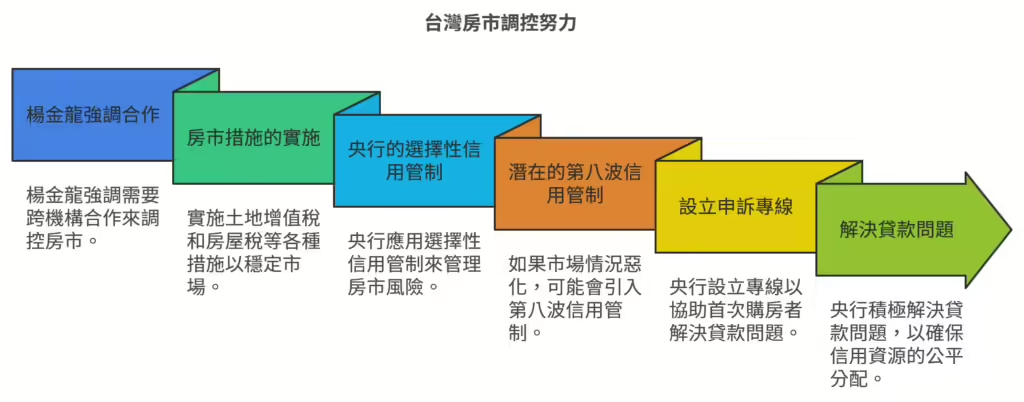

面對持續走高的房價,央行在9月中下旬實施第七波選擇性信用管制,包含抑制投機行為、嚴格限制高風險房貸、並提高銀行存款準備率,遏制資金過度流入房市。央行總裁楊金龍形容本次政策為「金龍海嘯」,表明央行不會對炒房行為放任不管,而是透過連續調控降低房市泡沫風險。然而,信用管制措施是否能有效抑制房市投機行為,尚需時間觀察。楊金龍強調,房市的反應不同於股市,難以在短期內立竿見影,但央行會依成效滾動式檢討,並視情況考慮後續措施。

在六都房市表現上,9月的買賣移轉棟數較上月下降7.4%,顯示市場需求稍有放緩。信義房屋公佈的台北地區房價月增幅也僅為0.08%,雖然房價仍在上漲,但月增率放緩跡象明顯。整體來看,市場受到政策影響,成交量有所調整,然而房價的增長依舊持續,顯示剛性需求的強韌程度。

房貸負擔壓力急升:高房價與薪資增長失衡

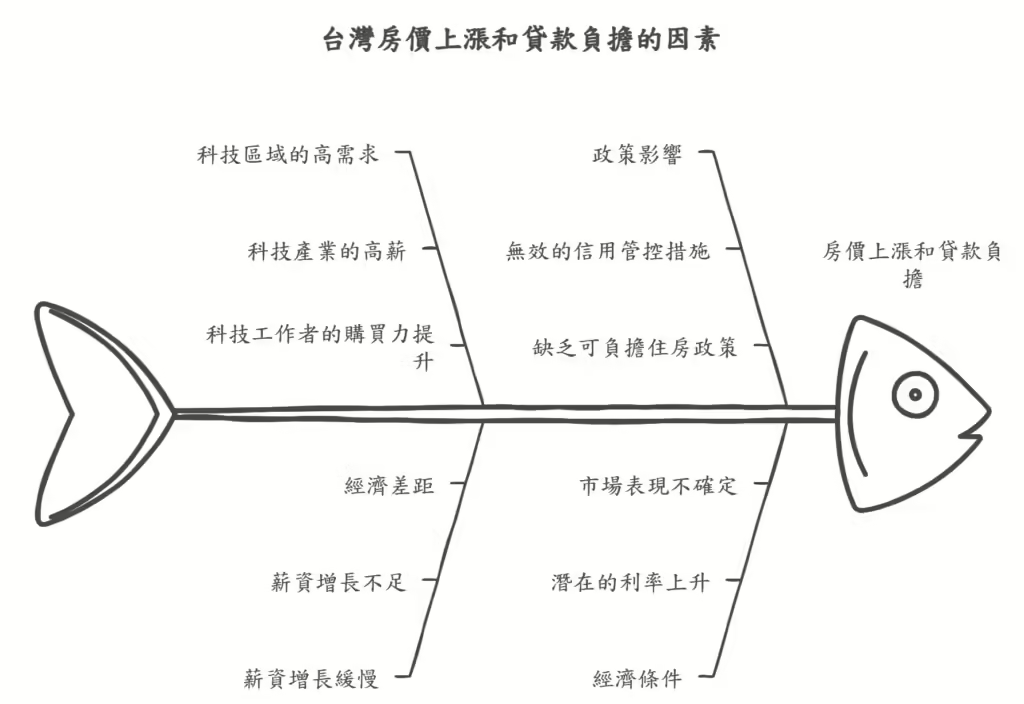

房價上漲和貸款負擔率升高成為民眾的切身壓力。2024年第二季的全台房貸負擔率已達46.02%,其中以新竹縣市負擔率增幅最大,新竹縣達46.78%,新竹市為46.02%。中信房屋的研究指出,這些地區房價在過去一年內上升幅度介於14.4%至27.7%,其中竹科高薪科技業者的購房需求進一步推升了新竹房市熱度。高房價對於非科技新貴的購房者而言,形成極大的負擔壓力。嘉義縣的房貸負擔率也突破30%的合理範圍,當地房市受益於台積電設廠和科學園區的發展,居民收入增長尚未跟上房價上漲速度,購房負擔因此加劇。

在房價持續攀升、薪資增長相對緩慢的情況下,未來的房貸負擔壓力將繼續攀升。若房市表現不如預期或進入升息循環,房貸族將面臨更大的財務風險。中信房屋建議民眾在購房決策上需謹慎評估個人財務狀況,避免過度依賴貸款,減少未來可能遭遇的財務困境。

楊金龍的態度:多部門聯手打房,預防市場泡沫風險

對於房市調控,央行總裁楊金龍強調,房市並非央行單一部門可以完全控制,財政部、內政部及金管會等單位應共同努力,透過平均地權條例、囤房稅、房地合一稅等措施健全房市。楊金龍表示,央行在選擇性信用管制上不會高舉輕放,若情勢發展不如預期,央行不排除實施第八波信用管制,防止房市泡沫擴大。楊金龍對於央行的評比下降坦然接受,並表示將虛心檢討,持續優化調控措施。

為了協助首購族群解決貸款困難,央行設立了15支申訴專線,針對貸款難題予以協助,並將相關陳情轉交銀行解決。據統計,截至目前已有千餘件申訴案件,央行會積極協助民眾解決貸款難題,確保信用資源的合理分配,避免炒房壓縮首購族的購房機會。

來源: