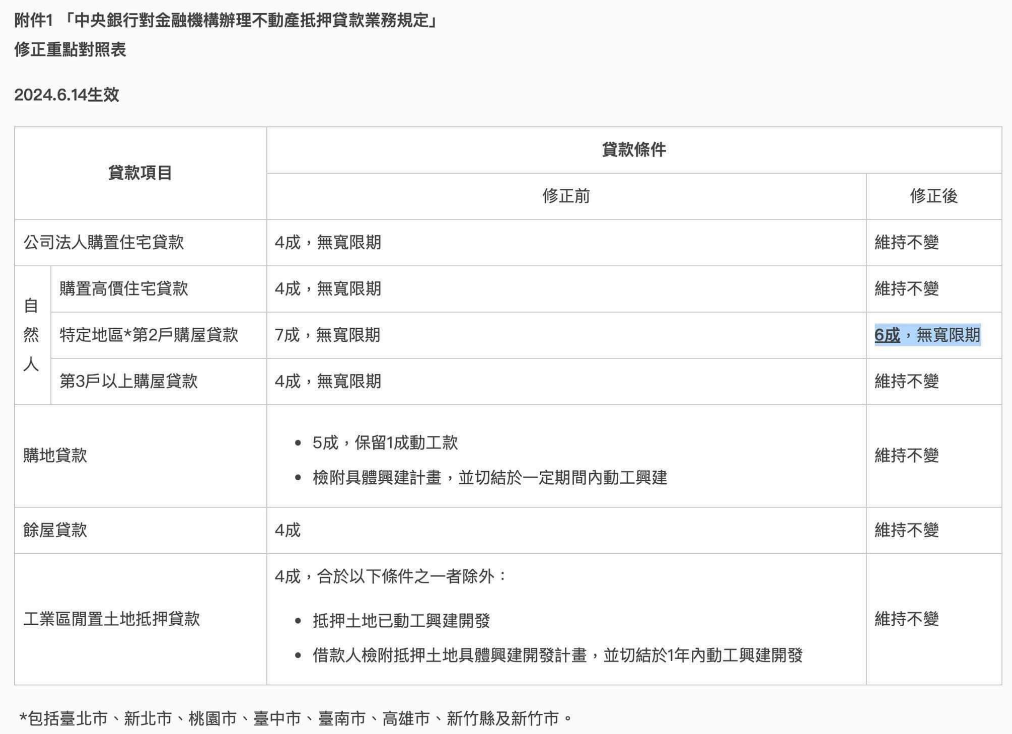

美國聯邦儲備委員會(Fed)於6月12日決定連續七次維持利率不變,區間保持在5.25%至5.5%。隨後,我國中央銀行於6月13日召開第二季理監事會議,儘管利率未變,但央行推出多項措施打擊房地產市場,包括調升新台幣存款準備率1碼(0.25個百分點),並推出第六波選擇性信用管制,將六都及新竹縣市自然人購置第二套房貸款上限由七成降至六成,減少信用資源流向房地產市場。

聯準會主席鮑爾表示,美國通膨雖已放緩,但水準仍高,預計年內通膨數據不足以支持降息。近期經濟指標顯示,美國經濟活動穩健擴張,勞動市場回到疫情前水平,5月消費者物價指數改善,但核心個人消費支出需降至2.6至2.7%才能達標。

聯準會將今年底利率預估中值上調至5%至5.25%,意味著年底前僅有一次降息,較3月預估減少兩次。全體理事一致認為「利率不太可能重返疫情前水準」。

在央行會議上,新青安房貸對房市的影響成為重點。央行總裁楊金龍表示,新青安對房市確有影響,但立意在於健全房市,財政部會有配套措施,央行不會越俎代庖。財政部長莊翠雲表示,將研議相關配套措施,公股行庫也會討論防堵亂象。

楊金龍在記者會上強調,「不能有太多驚喜!」,台灣當前需應對的是房市問題而非通膨。雖然市場預期沒有升息,但調整存款準備率是「量的管理」,主要收緊資金供應,也會有一定價格效果,能帶動市場利率上升並消除通膨預期。

此次央行調升新台幣存款準備率1碼,是近兩年來首次使用此強力貨幣工具,預計將從市場回收1200億元。楊金龍表示,央行將持續關注房市對金融穩定的影響,在持續升息及房價下跌40%的情境下,目前銀行的資本適足率仍能承受。

針對特定地區降低貸款成數的政策,楊金龍解釋,七都第二套房貸集中度占87%,比率相當高,也注意到其他縣市的房價漲勢,下次會進行評估。

中央銀行於6月13日下午召開第二季理監事會議,調升存款準備率0.25個百分點,自7月1日起實施。央行重貼現率、擔保放款融通利率及短期融通利率分別維持在年息2%、2.375%及4.25%。第六波選擇性信用管制將自6月14日起實施,特定地區自然人第二戶購屋貸款最高成數降至六成。

楊金龍上周在立法院財委會表示,目前房市三大警訊包括房價、房貸及土建融授信占比偏高,不動產放款占總體放款比率過高。

近期買房亂象頻傳,夜宿排隊及配貨現象不斷。根據住展風向球最新數據,5月房市再次亮起黃紅燈,5月預售推案量近1500億元,為近一年單月最高。建商趁房市熱絡推案,以避免央行第六波選擇性信用管制影響。

對於近期房市過熱,楊金龍表示,央行關心房價是擔心其成為泡沫,影響金融穩定。市場傳央行將對新青年安心貸款進行金檢,實際上是財政部要求公股行庫嚴控新青安,並指示土地銀行邀集公股行庫討論強化管理,要求貸款戶簽署切結書。央行今日祭出的打炒房政策,市場並不意外。

代表以下幾個重要意涵-86504-1024x1024.avif)

央行調升新台幣存款準備率1碼(0.25個百分點)代表以下幾個重要意涵

收緊銀行資金:存款準備率的調升意味著銀行必須保留更多資金在央行,這會減少市場上的流動資金供應,降低銀行可用來放貸的資金數量。

控制房市過熱:此次措施特別針對房地產市場,目的是減少銀行對房地產的放貸,從而抑制房市過熱現象,避免房價過快上漲。

金融穩定:存款準備率的提升有助於減少過度投機行為,確保金融市場的穩定性。這是一種量的管理方式,通過調整資金供應來影響市場利率。

應對通膨:儘管此次調整主要針對房市,但存款準備率的提升也會有助於控制通膨預期,因為資金供應減少會帶動市場利率上升,從而減少整體消費和投資需求。